短期供应趋紧 管材价格窄幅偏强整理

发布时间:

2020-05-06

来源:

上周四至今,国内聚烯烃管材市场出现持续反弹。以PE100级管材料为例,今日华北地区PN049价格在7700元/吨左右,华东地区YGH041价格在7800元/吨左右,较上周三收盘价涨200-300元/吨。此轮上涨主要基于期货连续走高提振市场信心和管材自身基本面的好转。下面重点分析近期管材基本面发生的变化。

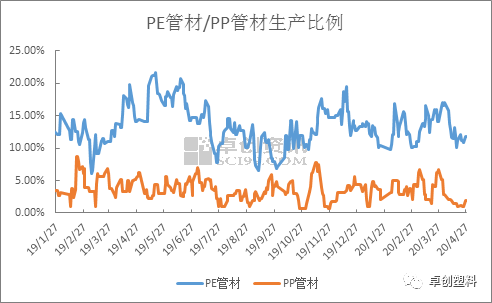

首先来看供应情况。4月份以来PE/PP管材生产比例均出现下降。因管材整体需求启动延缓,不及往年同期水平,部分石化转产其他热销品种或附加值更高的品种,造成管材生产比例持续走低。在中旬国家出台对纤维料相关的管控措施后,管材生产比例略有回升。截止目前,PE管材排产比例在11.82%,较去年同期下降3个百分点,PP管材排产比例在1.96%,较去年同期下降2个百分点。在石化产量降低后,4月下旬国内市场货源供应趋紧,对月底市场价格出现反弹提供了利好支撑。

展望5月,国内PE管材装置方面,中沙石化计划5月9日停车检修2个月,中韩石化5月中旬后恢复生产管材,独山子石化未安排管材生产,其他装置暂未有停车或减产的消息。初步预计,5月PE管材产量将较4月下降3万吨左右。国内PP管材装置方面,因下游对PP纤维料仍有较好的刚性需求,因此纤维生产比例暂不会明显大幅下降,其他类别的产品包括管材料的生产比例仍将维持一个相对偏低的水平。

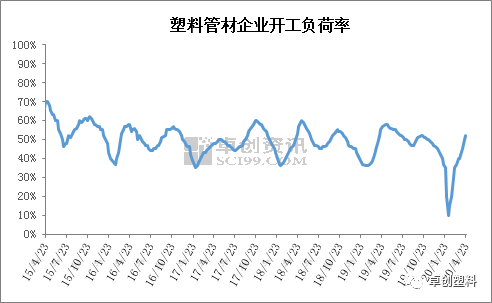

再来看下管材需求情况。4月以来,管材企业开工负荷持续提升,截止目前,行业整体平均开工负荷在53%左右,较3月同期上升13 个百分点。其中部分大型管材开工企业表示近期订单情况良好,生产基本正常,开工负荷约在6-7成。部分中小型企业表示订单情况尚不理想,开工水平仍偏低,约在3-4成。随着终端基建施工和房地产项目陆续复工,管材企业出货情况好转。临近五一小长假,企业逢低适量补仓,对高价货源接货积极性一般。

综合来看,4月下旬国内管材在供应趋紧及需求提升的推动下,市场价格出现小幅反弹。5月上半月国内供应依旧不会宽松,而下游需求预期持续向好发展,对管材价格形成支撑,市场或将窄幅偏强整理。值得关注的是进口货源的到货情况和成本,5月中下旬进口货到货成本较低及到货数量增多,或将会市场形成一定的冲击,中下旬国内市场价格转入震荡。建议时刻石化装置变动情况及消息面,及时了解行情变化情况。另建议时刻关注期货、原油及汇率市场,其大幅波动或可产生对塑料市场的意外风险。

服务热线

办公地址:中国驻马店经济技术开发区

郑州运营中心地址:郑东新区东风南路与七里河南路交叉口绿地之窗云峰座A座609室

联系电话 : 0396-3597111

杨 :19139955065

传 真 : 0396-3597000

网 址: www.huijiegy.com

服务热线

400-603-9899

手机关注

微信公众号

SAF Coolest v1.3 设置面板 ATBSX-ARMS-TSSVE-EWQ

无数据提示

Sorry,当前栏目暂无内容!

您可以查看其他栏目或返回 首页